五矿期货重庆营业部

作者:黄秀仕 卢博文

2021年,LPG期货盘面价格呈现先涨后跌的走势。2021年二季度至三季度,受基本面偏强预期,国际液化气价格持续走高,LPG盘面价格跟随外盘持续推涨,呈现淡季不淡走势,基差不断走弱。10月之后,前期较高的期货升水吸引产业卖方持续注册仓单,山东仓单不断增加,抑制多头接仓单意愿。最便宜交割品的漂移压制盘面价格,期限结构也迅速地从期货升水转为现货升水。2022年我们认为原油价格重心或将下移,LPG盘面价格或难复制今年这般大行情。

国内PDH装置投产有望进一步带动丙烷需求,但需要关注持续低迷的PDH利润或将打击产业方面的投产积极性,同时将威胁现有开工率。在国产量增长较为有限的背景下,我国液化气的进口依存度可能会进一步提升,与海外供需结构联动性将增强,明年还需关注短期的特殊事件,对全球液化气市场的影响。

01

行情回顾:淡季不淡,旺季不旺

2021年,LPG期货盘面价格呈现先涨后跌的走势。具体来说,三月仓单集中注销后,LPG期货持仓量以及交易活跃度明显增加。2021年二季度至三季度,受基本面偏强预期,国际液化气价格持续走高,FEI价格攀升至900美元/吨以上,CP价格也高于五年同期水平。PDH下半年投产计划,使得丙烷需求有边际增量预期,而美国丙烷库存五年内低位,让市场对当时之后供应存在担忧。同时,全球能源危机情绪发酵,同为清洁燃烧能源的天然气价格暴涨,液化气的经济性逐渐放大,液化气同时被买高。进入夏季,LPG盘面价格跟随外盘持续推涨,呈现淡季不淡走势,与此同时,涨幅远高于现货价格,基差不断走弱。

10月之后,在LPG期货盘面价格创造6840高点后,在近一个快速下跌至4800附近。在国内煤炭保供政策出台后,黑色系以及能化板块全线走跌,部分商品多次触及跌停板,多头避险使得液化气盘面下行。且旺季交割月临近,最便宜交割品漂移使得盘面逻辑发生转变。三季度以来,随着基差不断走弱,基差一度低于-800 元/吨。前期较高的期货升水吸引产业卖方持续注册仓单,山东仓单不断增加,抑制多头接仓单意愿。最便宜交割品的漂移压制盘面价格,期限结构也迅速地从期货升水转为现货升水。

02

原油走势分析

今年以来原油需求率先回暖,供给端则增长缓慢。当前疫情虽对全球经济仍存在较多扰动,但摩根大通的全球制造业PMI和服务业PMI显示全球经济正在逐步恢复,原油需求也随之上涨。据IEA预计,2021年全年原油需求出现快速反弹,但供给的回暖相对缓慢;具体来看,原油需求较2020年相比将增加约520万桶/天,但该增幅仍少于2020年全年因疫情冲击而萎缩的需求(870万桶/天);供给端,2021年全年原油供给的增量一方面低于需求端的增量,另一方面也远少于2020年疫情冲击下的缩减量。

供不应求局面下,全球原油库存已处近年来低位,OPEC+仍维持原定增产计划,后续重点关注1月4日的OPEC+会议。当前全球原油库存也处于近年来的低位。7月以来美国商业原油库存降至45000万桶以下,OECD国家的原油库存也从2020年7月后持续下行。当前OPEC+会议决定维持原有40万桶/日的增产计划,其9月的原油产量为2732.8万桶/天,仍需一段时间才能恢复到疫情前(2019年月均产量2985.3万桶/天)水平。此外,天然气和煤炭等其他能源的紧缺问题,也在一定程度上引发连带效应,为石油价格形成支撑。

随着需求逐步增加,供给持续修复,预计石油供需缺口将在明年一季度开始扭转。根据EIA统计,今年前三季度石油及其液体燃料均处在供不应求的状态,直至四季度仍存在约83万桶/天的缺口,我们预计当前石油的供需缺口将在明年一季度开始扭转。从需求端来看,今年冬季预期较为寒冷,在能源危机下,石油或作为天然气等能源产品的替代品来弥补需求缺口。从美国TSA披露的通过检查点的旅行人数来看,出行需求稳步提升,10月以来的数据已经接近2019年水平。从供给端来看,石油供给将在明年二季度显著增加,逐步修复当下的供需缺口。潜在的供给增量主要来自非OPEC国家,预计加拿大、中国、俄罗斯、挪威、巴西等国家都将缓步增产,此外伊朗方面若恢复原油供应则可能加速全球原油供需缺口的修复。

1. 原油供应端:OPEC+主导产量回升,美国产量恢复还有空间

供应端的影响十分显著,主要的变化来自OPEC+传统产油国产量与美国页岩油的产量。去年3月份时,由于沙特与俄罗斯减产协议谈判破裂,导致双方恶性竞争抢夺原油市场份额,3-4月份整天原油供应暴涨,最终导致油价两日爆挫30% 。然而在5月份时,双方经过再次协商调和,最终达成新版减产协议,同意5-7月份OPEC+减产额度970万桶/日,减产力度史无前例,全球原油供应显著下降。但减产力度逐步下降,8-12减产额度降为770万桶/日。而自明年1月份起减产额度逐月下降50万桶/日,2021年1月至2022年4月减产600万桶/日;并在年底将半年一次会议的惯例改成每月一次,以便应对油市动荡。2021年7月OPEC+决定启动渐进复产:每月增产40万桶/日,直到恢复580万桶/日的减产量;并自2022年5月将产量基准进一步上调160万桶/日。下半年实际产量回升缓慢。2021年10月欧佩克产量2758万桶/日,较2022年底目标产量仍有约440万桶/日增量空间。若能完全兑现增幅将为市场提供充足的保供能力,避免短缺风险。实际增产节奏仍需关注每月产量会议动态调整。但是可以肯定的是如果油价继续维持高位,OPEC+会逐步增加其原油供应以满足市场需求。

至于页岩油,其生产完全成本在50美元/桶左右,年初以来的半年时间里,油价持续攀升,从年初的50美元上升至目前的接近70美元,远高于页岩油的生产成本,意味着美国油企目前在生产利润较高,现金流逐步宽裕,油企从之前的负油价的窘境中逐步恢复投资活力,新增投资逐步上升,直接体现在活跃钻井数量逐步回升,目前的活跃钻井数量较去年底部反弹96%。由于页岩油钻探效率极高,较传统原油前期钻探周期大幅缩减,因此只要有资金投入,页岩油生产活动将得到提升,美国产量也将会有显著的增长。但是实际的情况却有所不同,美国原油产量自从去年疫情影响降至最低点的970万桶/天后,目前仅仅反弹至1100万桶/天,反弹幅度远远不及活跃钻井回升的幅度,这也意味着美国页岩油的产量上升空间还很大,如果美国原油产能能够回升至疫情前的水平,那全球原油供应也将得到大幅度提升,叠加OPEC+的增产机会,我认为下半年全球原油供应趋势很明显,后疫情时期原油供应将逐步回升。

2. 原油需求端:全球疫情反复,但需求端依然持续复苏

国内的原油需求已经恢复至疫情前的水平,主要是因为疫情防控成功,整体防控进度快于其他国家,且提前开放经济复工复产,社会经济活动基本恢复正常水平,因此国内原油消费已经恢复正常,1—5月份,加工原油29274万吨,同比增长12.0%,比2019年同期增长10.8%,两年平均增长5.3%。原油进口有所回落,1—5月份,进口原油22054万吨,同比增长2.3%。

2021年1月全球疫情大幅缓解,主要来自拜登就任后美国新增确诊大幅下降;2月南美疫情抬头,3月印度开始失控,4月全球新增破前高,5月增速开始回落。去年底以来各国陆续推进疫苗接种。全球累计接种疫苗17.0亿剂次(包括多剂接种),完成接种3.9亿人,占总人口5.1%。美国接种2.86亿剂次,完成接种1.20亿人,占总人口40%。中国、印度分别接种5.11、2.22 亿剂次。

同时,油品需求六成以上来自交通运输。四月印度疫情失控并蔓延至周边国家,导致亚洲交通整体回落。欧洲随隔离措施逐渐解禁,自去年四季度以来持续低迷的道路交通得到较好恢复。美国道路交通相对持稳,前期复苏较慢的航空出行自四月以来也得到快速增长。交通行业整体恢复与四月以来全球服务业 PMI 低位回升节奏基本一致。

EIA预计2021年OECD商业油品库存从年初30.2亿桶降至年底29.4亿桶,全球油品库存下降 103 万桶/日。年全球需求/供应同比+549/+238万桶/日,需求伴随疫情后经济修复逐渐回升,供应增幅来自欧佩克放松减产及油价回升后的非欧佩克供应回归。

EIA预计Q1/Q2/Q3/Q4需求同比64/+218/+195/+113万桶/日。一月为年内需求最弱时期,二季度后随疫苗推进放松隔离,及夏季需求旺季来临,油品需求继续恢复;预计到2022年中将会恢复至2019年底水平。需求恢复与经济分布基本趋同,2021年美国引领需求增长;预计美国/中国/欧洲/其他亚洲分别同比增加 131/91/48/118万桶/日。

03

LPG基本面分析

3. LPG国产供应:炼厂继续扩产,产量稳中有增

全年来看,2021年中国液化石油气产量预计在4850万吨左右。较2020年同期增长9.04%。中国液化气商品量在2705万吨左右,同比增长7.58%。我国液化石油气几乎全来源于炼厂副产物,其产量和炼油产能增加及开工率呈正相关。2017-2021年中国液化气产量年均增速在6.38%,表观消费量年均增速在6.85%。今年炼能有所扩张,主要投产来自于浙石化二期2000万吨/年以及盛虹石化1600万吨/年,这两套装置均为炼化一体化项目,基本都配备了乙烯裂解,烷基化,MTBE 等炼厂气深加工装置。虽然 LPG 整体产量有所上升,但多为炼厂自用气,实际商品量外放有限。2022 年预计我国新增炼油产能在1500万吨/年左右,而液化气综合收率在4.8%左右,理论供应或将增长72万吨左右。

从开工率来看,2021年主营炼厂开工率均值在76.31%左右,较2020年下跌0.52个百分点。中国主营炼厂开工率继续下跌。2021年独立炼厂开工率在69.73%左右,同比上升1.73个百分点。独立炼厂开工率呈现逐年走高迹象。从检修时间看,检修多集中在夏季,时间持续在45-60天不等,因此8月及9月液化气供应量下滑,10月开始恢复。今年由于碳中和目标要求,国家对能源消耗管控趋严,多数地区受双控及限电停工影响,开工率下降。从供应结构看,液化气主要供应地在山东占26%,其次是华南、华东,分别占16%和14%。

4. LPG进出口:进口量同比上升,进口依存度提高

全球液化气供应保持增长趋势,主要增长来自北美,尤其是美国。作为伴生气,液化气产量与油气田及炼厂开工率密切相关。2020年受疫情影响,全球供应增长放缓,欧洲大幅减产,致使2021年遭遇百年一遇的”气荒”。2021年疫情影响减弱,全球液化气供应量在稳步增加,逐渐恢复至2019年水平。具体来看,美国在寒潮及飓风影响下,液化气产量出现过短期大幅下滑,但供应量随油气田及炼厂开工进一步恢复而将逐步提高。中东随着欧佩克逐步放松减产,当地原油生产以及炼厂开工有望继续恢复,进而带动液化气产量与出口量提升。

近五年,除去2020年受疫情影响出现负增长,我国液化气产品进口量呈增长趋势。进口量的增长点在下游深加工装置投产带来的需求缺口,主要为PDH装置的陆续投产。根据海关总署数据,2021年1-10月我国液化丙烷和液化丁烷进口总量在1603.7万吨,较去年同期进口总量1224.9万吨增加31%。2021年进口总量预计在2481.64万吨左右,进口增速超过25%。

5. 燃烧需求:液化气替代部分天然气需求

液化石油气季节性特征明显,LPG现货价格与温度呈负相关。6-8月LPG民用燃烧需求淡季,实际消费量下降比较明显;9月开始,随着天气逐渐转凉,终端需求逐渐增加,LPG民用燃烧需求预期呈现逐渐增长的趋势。工业燃烧方面,LPG作为清洁能源,与天然气替代具有一定灵活性,但需要关注二者比价,四季度天然气价格偏高,部分工厂为保障自身利益,选择价格相对低廉的液化气作为燃料,对液化气采购增加。

今年以来,全球天然气价格屡创新高。截至2021年11月25日,美国亨利港天然气现货价格4.90美元/百万英热,较年初增长105.6%,荷兰交易所TTF价格30.46美元/百万英热,较年初增长345.6%,日本LNG到岸价35.31美元/百万英热,较年初增长160.7%。全球供需错配支撑天然气价格大幅上涨。具体来看,供给端,疫情导致全球天然气投资强度大幅下降,供给动能减弱。2021年,美国油气开发投资低速复苏,天然气产量恢复缓慢;中东OPEC+的原油增产策略较为保守,天然气增产有限;俄罗斯无法继续大幅增产,同时北溪2号预计难以给欧洲贡献边际增量。需求端,碳中和背景下全球气电消费提升,天然气需求趋势性增长,而在短期,严寒酷暑的天气导致全球重点地区天然气需求激增。2021 年,欧洲天然气消费淡季不淡,入冬库存远低于往年;美国天然气出口大幅增长,全年供需紧张;亚洲地区LNG进口量大幅增长,直接压缩了欧洲LNG的进口空间。

6. C3需求:PDH装置仍是化工增量看点,关注新装置投产进度

近年来PDH装置盈利情况良好,在过去五年间装置利润一直在千元以上,利润高点甚至有超过三千元。且从第一套装置投产以来,利润鲜有倒挂情况出现。在“双碳”的大背景下,相对煤化工及油制路线,以丙烷为原料的PDH工艺路线成为最有竞争力的制备丙烯工艺。PDH装置的投产直接带动了丙烷需求,成为国内需求的主要增长点。2021年新增PDH产能252万吨,目前全国PDH装置总产能已达930万吨左右,消费量占我国LPG表观消费量近25%。具体来看,福建美德66万吨/年和宁波福基石化66万吨/年装置已于一季度顺利投产。金能科技90万吨/年和宁夏润丰30/年装置在8月正式投产。2022-2023年仍将有多套PDH投产计划,其中包括今年推迟投产的装置,预计新增产能超700万吨。由于PDH装置多以进口丙烷为原料,因此如果产能大投放,将显著增加我国对海外资源的需求。

然而2021年,随着丙烷丙烯各原料产品价格大涨,煤/甲醇制烯烃等成本压力一直维持高位,油制路线盈利也明显萎缩,而PDH装置也在下半年出现大幅亏损。2018年PDH年均利润在2026元/吨,2019年在1540元/吨,2020年在1448元/吨,已经呈现逐年下滑的趋势。2021上半年PDH盈利还维持在1328元/吨,7-10月理论亏损96元/吨,特别是9-10月亏损近400元/吨,11月亏损千元往上。前面我们刚刚说到,近年来PDH装置井喷式爆发,接近20%的产能增速。而未来下游PP市场缺乏明显改善预期,大量新产能投放或将进一步压缩行业利润空间,高盈利周期将成过往。因此明年投产计划或将有延期的风险。同时明年需关注已有产能开工率下滑的可能性。

7. C4需求:调油需求转好后走弱,利润逐渐回收

烷基化油是石油炼制过程中的一种含烃类的产品。将石油加工生成的异丁烷与丙烯、丁烯在酸性催化剂存在下反应,生成以异辛烷烃为主的液体产品。2021年烷基化装置利润整体好于往年,尽管2021年四季度市场表现不佳,但二季度的烷基化装置盈利要远远好于前期。具体来看,2021年上半年,在原油价格反弹提振以及前期装置停工较多,需求复苏的支撑下,烷基化油价格呈现明显的上涨,烷基化装置盈利水平较为可观。而后随着四季度原油进口配额下放,国内炼厂保供柴油提高生产负荷,汽油供应量也相应有所增加。汽油以及汽油原料价格高估值部分迅速下跌。与此同时,国内公共卫生事件反复,导致汽油需求减少,汽油以及汽油原料价格下跌力度进一步增加,烷基化装置利润不断被挤压。

中国液化气C4烯烃深加工发展快速,目前下游装置产能均接近饱和或已至饱和。仍有部分企业为单一产业链生产装置。2022年主营以及地炼将继续完善自身炼化一体化项目,面对炼厂自建烷基化装置投产的情况,同时炼化一体化的投产造成汽油供应量的增加,将直接导致调油原料烷基化油将面对更为明显的供需失衡。届时醚后碳四资源减少,加上需求方面的弱势,装置利润预计难有乐观表现。

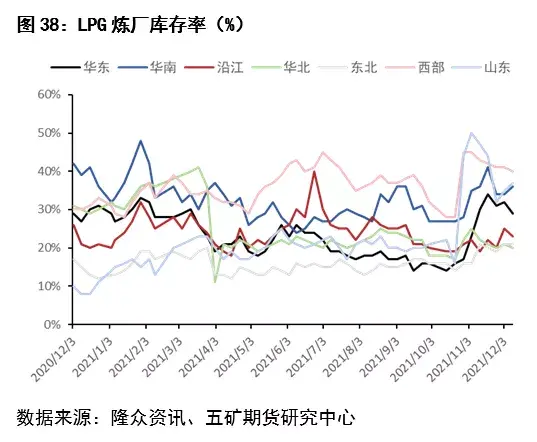

8. 库存:港口维持高位波动,炼厂多有累库

根据港口分布情况及到船量,中国液化气进口多集中在华东、华南地区。华东地区的烷烃深加工企业占到全国的70%附近,对进口丙烷需求明显。2021年华东地区库存在40-60%区间波动。华南地区,国产气资源有限,多采用进口气进行补充,进口资源大部分流入民用市场。2021年华南地区库存在55%-65% 区间波动。

炼厂库存方面,预计2021年末库存较同期有所上升。具体来看,2月份临近春节假期,炼厂多积极让利出货。3、4月国内装置多检修,炼厂液化气外放量减少,库存有明显下降。5、6月液化气市场进入淡季,下游需求减弱,炼厂库存增幅较为明显。而后下半年,随着CP价格不断上涨,进口成本抬升,进口气与炼厂气价差打开,市场对炼厂资源需求转好,三季度炼厂去库明显。直至10月,国内市场价格到达年内高位,下游抵触高价,买兴减弱,炼厂库存快速累积。

04

2022年研判

从原油角度来看,根据供需平衡表,明年大概率供应过剩,如果新型冠状病毒奥密克戎影响严重的话,全球在明年一季度必然供应过剩,因此2022年我们认为原油价格重心或将下移。目前冬季是原油的消费旺季,原油的需求在这段时间取决于天气温度,明天2月份开始进入淡季库存开始上升,所以即使这个冬季需求旺盛,但是到了2月份需求回落叠加美国联合多国的抛储行动,明年一季度大概率供应过剩。

从液化气自身角度来看,结合原油重心下移,LPG盘面价格或难复制今年这般大行情。同时一季度面临仓单交割压力,且今年春节较早,上下游可能提早停工放假,需求边际走弱。预计明年一季度LPG盘面仍将维持弱势。三月之后仓单集中注销后,或有可能迎来短暂的反弹。PDH方面,国内PDH装置投产有望进一步带动丙烷需求,但需要关注持续低迷的PDH利润或将打击产业方面的投产积极性,同时将威胁现有开工率。在国产量增长较为有限的背景下,我国液化气的进口依存度可能会进一步提升,与海外供需结构联动性将增强,明年还需关注短期的特殊事件,对全球液化气市场的影响。

策略:一季度偏空,03合约反弹抛空(3500,4100),中长期可以考虑逢低买入布局远期合约旺季行情。

免责申明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。