一、行情回顾

2月,郑棉期货价格先抑后扬。

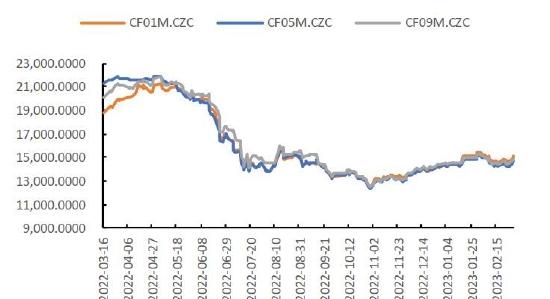

截至2月28日,郑棉主力合约报收于14365元/吨,2月累计下跌735元/吨,跌幅4.871%。棉纱主力合约报收于21415元/吨,2月累计下跌1320元/吨,跌幅5.81%。美棉主力合约报收于83.99美分/磅,2月累计下跌2.25美分/磅,跌幅2.61%。

图1 郑棉主力合约走势

数据来源:Wind、国都期货研究所

图2 ICE2号棉走势

数据来源:Wind、国都期货研究所

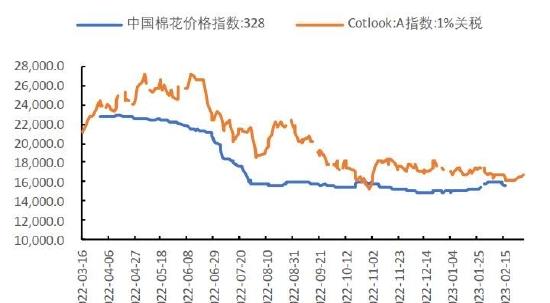

图3 棉花现货市场价格

数据来源:Wind、国都期货研究所

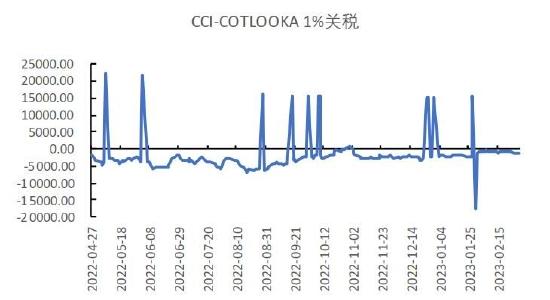

图4 内外棉花现货价差

数据来源:Wind、国都期货研究所

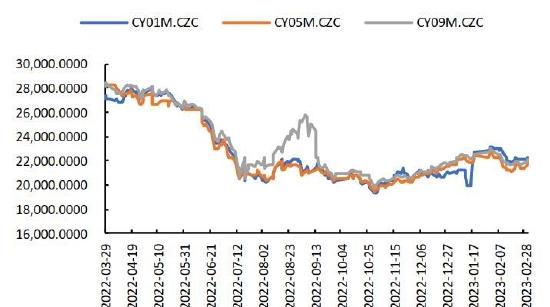

图5 棉纱主力合约

数据来源:Wind、国都期货研究所

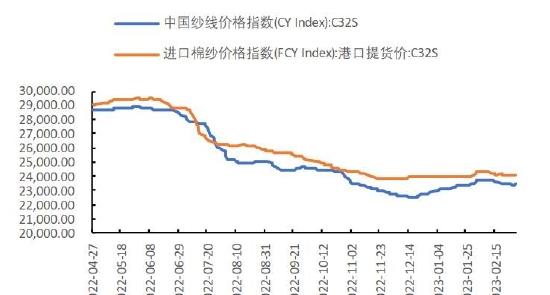

图6 棉纱现货市场价格

数据来源:Wind、国都期货研究所

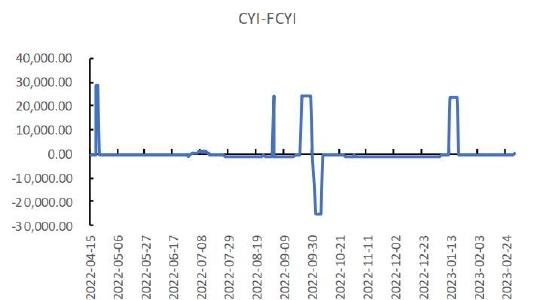

图7 内外棉纱现货价差

数据来源:Wind、国都期货研究所

图8 美棉持仓

数据来源:Wind、国都期货研究所

二、基本面分析

(一)2022/23年度全球棉花供需同比下降,期末库存预估调减

美国农业部公布的2月全球棉花供需报告显示,2月全球棉花产量预测值较1月下调22.3万吨至2490.2万吨,其中印度进一步大幅调减21.8万吨,印度已连续两个月调减幅度在20万吨以上。同时调增中国产量10.9万吨。全球消费调减4.2万吨至2409.4万吨,全球期末库存下调18.5万吨至1936.6万吨,2022/23年度全球棉花需求持续调减,全球棉花产量调减幅度大于消费调减幅度、期末库存调减,全球棉市供需预估利好,但美国期末库存预估上调,产量和出口保持不变的情况下,美棉供需预估利空限制棉价反弹。

(二)纺企长期订单缺失,国内外服装需求恢复有限

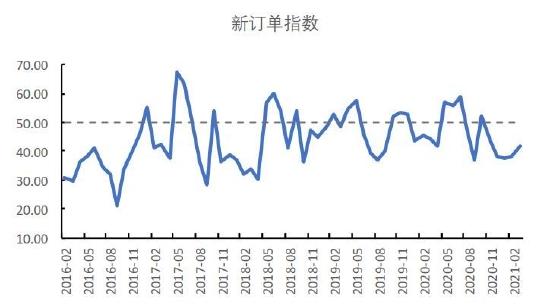

棉纺织行业景气度下降,强预期和弱现实情况下,市场对后市消费预期转为观望态势,截止1月我国棉纺织行业采购经理人指数(PMI)为50.45,环比减少2.16,处于枯荣值附近徘徊。

海关总署数据显示,1-12月我国服装及衣着附件出口金额累计1754.32亿美元,同比增长2.92%。1-12月我国纺织纱线、织物及制品出口累计1481.39亿美元,同比增长1.98%。1-12月,我国服装类零售额累计9222.6亿元,累计同比下降7.54%。1-12月,我国服装鞋帽、纺织品类零售额累计13003亿元,累计同比下降6.06%。

图9 棉纺行业PMI指数:新订单

数据来源:Wind、国都期货研究所

图10 棉纱、坯布库存

数据来源:Wind、国都期货研究所

图11 服装出口

数据来源:Wind、国都期货研究所

图12 服装零售

数据来源:Wind、国都期货研究所

三、后市展望

2月份,棉花价格冲高回落,宏观上,美联储延续加息节奏打压棉价,供需上,节后需求兑现预期弱于实际。展望3月,棉价整体压力将有所减轻,全球棉花市场供需宽松,关注美棉实际种植情况及全球库存的消耗;国内进入金三银四棉花需求旺季,加上国家宏观政策的利好,今年旺季大概率落地。整体来看,需求边际利好有望支撑棉价上行。

国都期货 赵睿