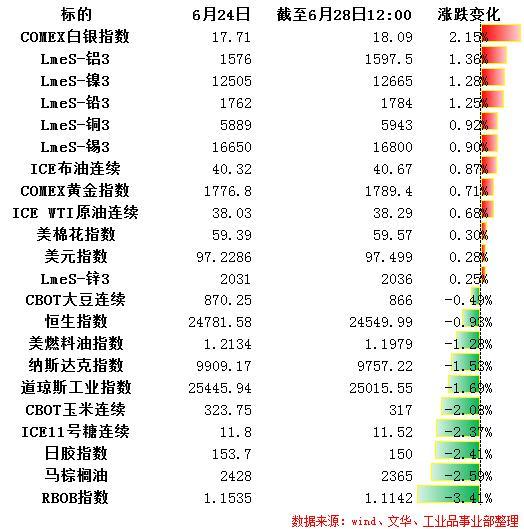

截至今日,端午期间外盘整体呈现明显分化,有色、贵金属小幅走强,农产及能化下游品种走弱;海外疫情情况仍不容乐观,美国、巴西等国家新增数据增速再度提升,后期对部分进口商品或产生较大影响。国内方面,在多数商品经历了二季度反弹修复后,三季度国内政策及品种自身产业逻辑或将成为主线交易逻辑。

一 节日期间外盘走势

有色板块:节日期间除锌外其他有色品种均出现小幅上涨,此前反弹趋势未见停止迹象,节后重点库存情况。

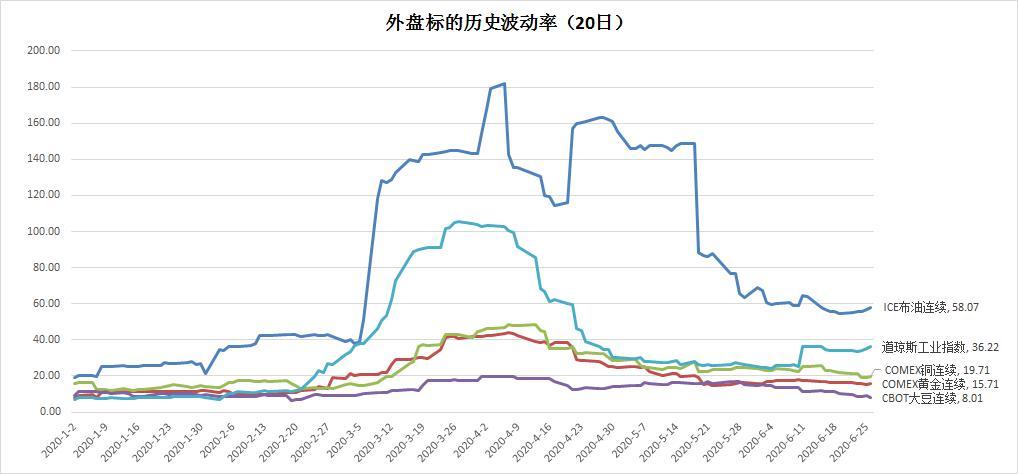

能源化工板块:布油近期在40美元上下维持较高波动,燃油、RBOB汽油等终端品种因库存高企持续走弱,原油市场目前多空因素交织,供应方面偏多,需求方面偏空,短期内,大概率维持震荡格局,后期建议二者边际变化量的比较。

农产品:外盘棕榈油、糖、玉米等农产品近几日走弱,国内相关品种节后或有一定补跌。

从几个主要外盘标的品种观察,近期市场波动明显下降,略高于疫情爆发前水平,但由于目前全球疫情仍然不容乐观,市场波动再度向上概率仍然较高。

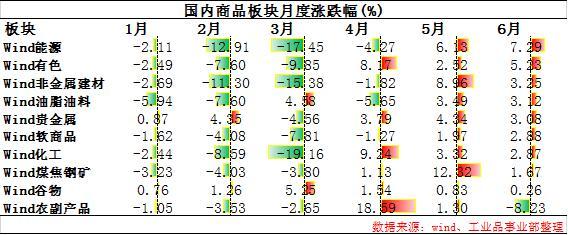

二 年初以来国内板块涨跌情况

回顾5、6两月,工业品出现明显反弹,能源、有色、黑色均走出强势格局,其中煤焦钢矿板块在节奏上较早走强,能源、有色则随着宏观逻辑维持反弹趋势;油脂油料、软商品等农产品相关板块出现了一定反弹,反弹力度远不及工业品,不过也要注意到,近期南方等地出现天气问题,后期是否会对部分品种造成影响值得。此外,鸡蛋、苹果等农副产品6月大幅走弱,从基本面角度看,二者短期内没有明显改善,节后或仍维持偏弱格局。

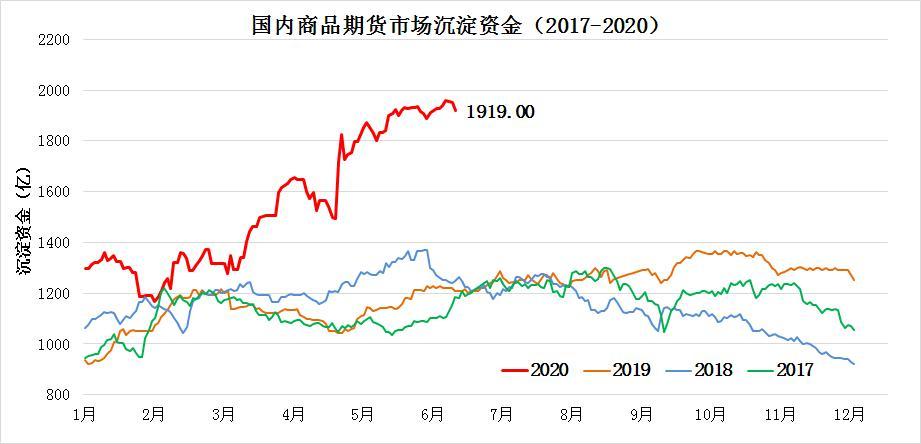

三 市场沉淀资金

今年商品资金呈现快速增加趋势,尤其近期沉淀资金受到货币宽松背景及商品价格抬升的双重影响而不断累加,由于目前多数商品反弹至关键位置,按照技术角度观测或面临向下压力,可能会导致资金短时间抽离,若资金出现短期快速离场,会对价格形成反馈,从这个角度看可以结合期权头寸进行保护,或者对部分基本面不明朗的品种采取观望为宜的策略。