11月初至今,全球大宗商品集体上扬,素有大宗商品之王称号的原油自然不甘落后。12月17日,国际油价触及九个月高点,布伦特原油重回50美元上方,WTI原油也同步站稳47美元。目前,国内原油期货2102合约也成功突破300元/桶。伴随原油价格上扬,有关原油期货的讨论再次引起市场关注。

内外盘为何存在价差?

今年4月20日,WTI 5月合约价格破“0”,盘中创下每桶-40.32美元新低,最终结算价为-37.63美元。市场普遍认为,油价本身不具备负价格的基础,WTI05合约出现负值与基本面关系不大,而是技术性下跌。此后,无论是布油和美油都呈现触底反弹的走势,但是内盘原油却一路震荡向下,出现背离走势。国家统计局发布数据显示,11月30日,布伦特原油现货离岸价格为46.84美元/桶,比10月30日的36.33美元/桶上涨28.9%。

通常认为,三种原油期货的标的不同是导致价差的重要原因。WTI的标的为美国西德克萨斯中间基原油,它是一种轻质低硫原油;布伦特原油的标的是出产于北大西洋北海布伦特和尼尼安油田的轻质低硫原油;而上海原油期货是以中东地区产的中质含硫原油为标的。

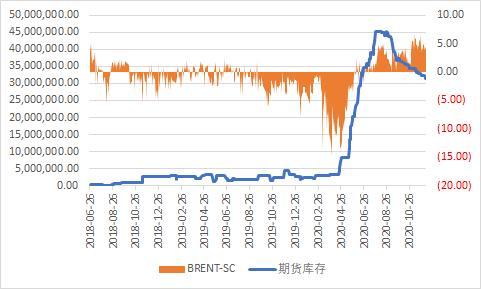

物产中大欧泰产业部经理周文科表示,二月开始,布伦特-SC价差打开,由于国际油价的暴跌以及SC的相对坚挺,交割利润较大,导致较多中东油入库,期货库存多为巴士拉原油,炼油效益较低,5月份期货库存高位后,出现了地炼不愿意接货的现象,导致 SC 走势相对外盘较弱,人民币的升值也是持续贴水的一个原因。

“我们在考虑内外盘价差时同样也要考虑时间价差,阿曼油需要经过两个月左右的运输时间才能到达国内,也就是说阿曼的n月合约对标国内n+2合约。” 东海研究所高级能化分析师李婉莹分析,除此以外,我国在油价较低的时间点上采购了较多境外原油,后期的库存与仓单问题同样也压制了内盘走势。另外,内外价差还会受到运费等因素影响。

国内原油库存高不高?

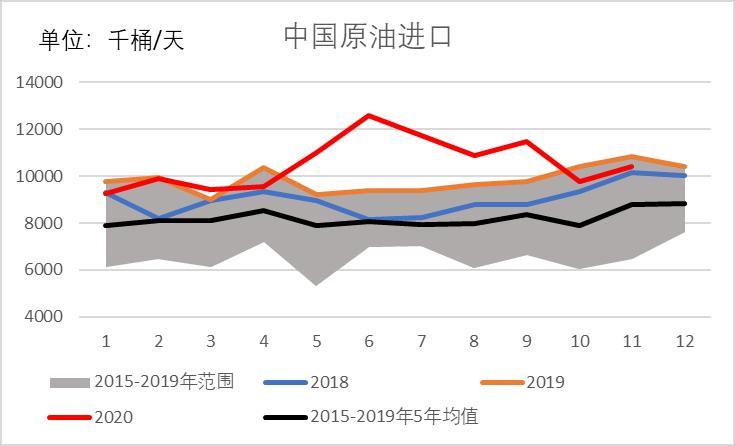

数据显示,10月份我国进口原油4256万吨,环比减少592万吨,同比下降6.5%;11月进口原油4536万吨,环比增加280万吨,同比下降0.8%。周文科认为,十月份进口量下行主要还是配额用完的原因,十一月的进口量已经是提升状态,从OPEC月报上给的数据推算,我国原油的实际需求恢复到了往年的98%的样子,但是进口量上升了约7.6%,从这个数量上来看,进口量增多是反应在累库上;不排除这十一月进口量下降是累库的原因。

李婉莹说,综合进口数据,交易所仓单,商业港口原油库存,山东独立炼厂厂区原油库存,甚至下游成品油库存其实可以分析出国内原油的基本面情况。参考相关资讯平台数据,目前我国原油库存小幅下降,去库存化进程延续,但与疫情发生前的同期正常水平仍属偏高位置。

未来油价走向何方?

短期来看,Brent远期结构逐步修复至backwadation,反映出供需基本面的缓慢修复,近期OPEC延续减产,疫苗取得进展等利好消息集中释放,叠加地缘政局较为紧张,近期油价将延续偏强走势。

中长期来看,随着全球财政刺激落地和疫苗陆续接种,原油需求有超预期可能。本周一,美国在已经开始对高危人群接种原因,英国也已经在12月2日开始接种,其他欧洲国家也计划在年底开始第一批高危人群(医生护士,老人)疫苗接种。“我们从英国的出行数据可知英国在历经了一个月封后,解封当天同时也是接种疫苗的当天,英国出行数据出现了报复性的反弹,几乎是直线上升的形式,”周文科预计,英国的恢复趋势对于欧洲国家来说,或许会是一个参考,叠加圣诞来领,欧洲国家在十二底解封同时也是疫苗接种之际,成品油需要可能不是缓慢恢复而是直线型上升。

“至少延续至明年一季度,全球原油还是持续去库的状态,价格在此时还有抬升的空间,但此时有可能会触发美原油第二波的增产,二季度要面临伊朗原油的增产,但是如果OPEC+继续跟随需求节奏,严控增产节奏的话,还是去库向好的节奏。”周文科坦言,整体原油基本恢复面的节奏还是把握在OPEC+的手里。如若OPEC确实根据需求情况,来调整自身供应的话,布伦特和 WTI的价差在明年又可能继续扩大。

展望2021年,李婉莹认为,未来一年中国和美国将成为原油消费的主要贡献国,原油消费有望从底部反弹,但增幅仍旧有限,较难恢复至疫情发生以前的正常水平。伴随原油消费的增长预期以及产业的缓慢复苏,原油产量将触底回升。2021年上半年疫苗问市后,预计油价有望加速上行;下半年油价上行空间主要取决于整体需求的恢复程度。